Números preliminares para o mês divulgados pelo Ministério da Economia mostram maior peso das commodities no total de exportações, bem como maior dependência da China.

sábado 6 de junho de 2020 | Edição do dia

Imagem: Fernando Dias/Seapa

Já se vão muitos anos que a economia brasileira vem se tornando cada vez mais dependente dos produtos primários em sua pauta exportadora e que a indústria de transformação, e em especial as estratégicas ou as que dependem de pesquisa e tecnologia de ponta, vem perdendo espaço no PIB brasileiro.

Um artigo publicado em 2014 mostra que, em 2000, produtos primários e produtos industriais intensivos em recursos naturais, como os da indústria alimentícia e que possuem baixo valor agregado e pouco desenvolvimento tecnológico envolvido, representavam 40,5% do total das exportações brasileiras. Em 2012, esses setores passariam a representar 65,7% do total, puxados pela demanda chinesa no período - país que se tornou o principal parceiro comercial do Brasil. Mais de 80% das exportações nacionais para o país asiático eram de produtos primários em 2012.[1]

A partir de uma seleção de alguns dos principais produtos primários ou pouco manufaturados exportados pelo Brasil em 2019[2], vê-se que eles representaram cerca de US$ 124 bilhões do total de cerca de US$ 225 bilhões exportados pelo país, ou 55,05% do total, e este cálculo não leva em conta outros produtos desses mesmos ramos.

2020 e o impacto da pandemia

2020 é, por razões óbvias, um ano bastante atípico. A pandemia do novo coronavírus e as quarentenas impactaram fortemente toda a economia mundial, ainda que o principal impacto nos países ocidentais se dará no PIB do segundo trimestre, terminado em junho. No primeiro trimestre, o PIB brasileiro já recuou 1,5%, e o único setor a ampliar sua produção no período foi a agropecuária, que avançou 0,6%. Ainda assim, a balança comercial brasileira fechou o trimestre em um atípico déficit de cerca de R$ 15 bilhões (aproximadamente US$ 2,8 bilhões na cotação de 02/06), puxado pelo aumento da importação de bens de capital, como já demonstramos aqui -. Estas importações foram principalmente de estruturas petrolíferas e máquinas para a construção civil, enquanto insumos para as indústrias automobilística e eletrônica tiveram uma queda de cerca de 15% no seu valor importado.

Os países asiáticos, em especial a China, foram os primeiros a sair da quarentena e a reabrir suas economias, ampliando a demanda internacional por commodities e aumentando o preço de algumas delas nos mercados, como do minério de ferro. No caso da soja brasileira, mesmo com o aumento dos custos de produção, os lucros aumentaram enormemente, devido ao aumento da receita bruta e também das margens, que chegaram a mais que dobrar em alguns casos. O aumento dessas receitas se deu, em especial, pois grande parte da safra foi vendida no período em que o dólar estava subindo. É uma demonstração do absurdo que é o agronegócio no Brasil, pois enquanto enquanto faltam leitos para tratar a Covid-19 e máscaras para os médicos, os produtores de soja obtém os maiores lucros da história.

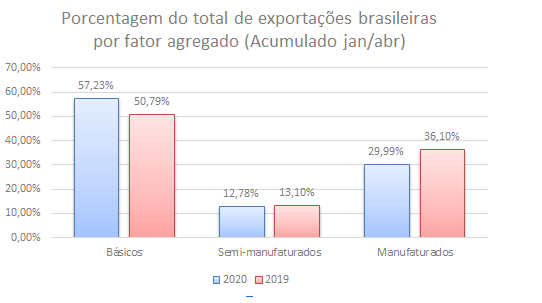

No acumulado do ano entre janeiro e abril, é possível ver o aprofundamento do caráter primário da pauta exportadora do país em relação ao mesmo período de 2019.

Fonte dos dados: Exportação Brasileira por Fator Agregado - Série Mensal, Abril de 2020. Secretaria de Comércio Exterior, Ministério da Economia. Cálculo e Elaboração próprios.

É importante notar também, no entanto, que houve uma queda no total de exportações. Em 2020, o acumulado das exportações foi de US$ 67,36 bilhões, contra US$ 70,45 bilhões no mesmo período de 2019, uma retração de 4,4%. Dessa maneira, a exportação de produtos básicos, em valores absolutos, aumentou 7,7% em 2020, enquanto a de produtos manufaturados diminuiu 20,6%, mesmo com a alta do dólar.

Nos números preliminares de maio, que foram divulgados hoje, vê-se que essa tendência se mantém. Antes de tudo, uma desaceleração geral do valor exportado, com um recuo de 4,2% na média diária de exportação em relação a maio de 2019 (maio de 2020 teve apenas 20 dias úteis, contra 22 de maio de 2019), mas um recuo de 13% no valor total das exportações. Em relação ao mês de abril de 2020, um recuo de cerca de 2% no valor total exportado, a segunda queda seguida este ano.

A Ásia, à exceção do Oriente Médio, foi a região que mais puxou as exportações brasileiras no mês, ampliando suas compras em 27,7% em relação a maio do ano passado. A China, sozinha, representou 40% do total de exportações do país, contra 28,6% em maio de 2019. Enquanto isso, caíram as exportações brasileiras para todas as outras regiões do mundo, com destaque para a América do Norte e a América do Sul, com quedas na casa dos 40%.

Neste mês também viu-se repetir o fenômeno da predominância das exportação de bens primários ou de baixo valor agregado. O único setor em que a exportação cresceu, em valores absolutos, em relação a maio de 2019 foi o da agropecuária. A indústria extrativa e, em especial, a indústria de transformação sofreram quedas expressivas.

Na comparação com maio de 2019, se vê o aumento do peso das commodities e de produtos com baixo valor agregado. Somando o total dos produtos agropecuários, da indústria extrativa e de uma cesta dos produtos manufaturados de baixo valor agregado mais exportados[3], estes representavam 74,67% do total de exportações brasileiras em maio de 2020. Os produtos agropecuários representavam cerca de 33% do total, e a soja sozinha representou 87% das exportações agropecuárias e 28,7% das exportações totais. Em maio de 2019, esses mesmo produtos representavam 64,26% das exportações, e a agricultura apenas 20,9% do total.

As importações fecharam maio em US$ 13,39 bilhões, queda de 1,6% na média diária em comparação com o mesmo mês do ano passado, mas um aumento de 15,3% em relação a abril de 2020. Com isso, o saldo da balança comercial no mês foi positivo em cerca de US$ 4,5 bilhões, queda de 19% em relação ao mesmo mês do ano passado e de 32% em relação a abril. No acumulado do ano, a queda já é de 19,5% em relação à 2019.

O que isso significa?

Ainda que o comércio mundial esteja passando por um momento bastante atípico, devido a pandemia da Covid-19, estes dados demonstram um aprofundamento de tendências que já vinham acontecendo por anos, e que podem continuar acentuados após voltarmos à normalidade.

A maior dependência de commodities deixa o Brasil, antes de tudo, mais dependente do agronegócio e da variação internacional do preço destas mercadorias, que são mais voláteis que o de produtos mais complexos e com maior valor agregado, além de ampliar a nossa dependência dos países imperialistas para a importação de produtos estratégicos para nossa economia.

Se durante o governo Lula o Brasil obteve um grande crescimento econômico devido ao aumento generalizado do preço das commodities, a reversão de tal situação, a partir da crise de 2008, gerou uma grande desaceleração no crescimento do país.

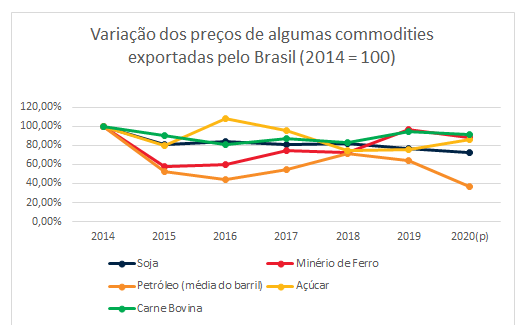

Segundo dados do Banco Mundial, diversos dos principais produtos exportados pelo Brasil, como soja, café, minério de ferro, açúcar, carne de frango ou petróleo, baixaram seus preços no mercado internacional desde o início do ano, e alguns estão inclusive abaixo de suas médias para os últimos anos. Segundo previsões feitas em abril pela mesma instituição, diversas commodities exportadas pelo Brasil terminarão o ano em preços mais baixos do que no final de 2019. Disso, pode-se destacar a soja, principal produto de exportação do país, que perderia 5,14% do seu valor e os produtos da indústria extrativa, com o preço do petróleo caindo 43%, do minério de ferro caindo 9,43% e o do cobre caindo cerca de 13,5%.

Isso se dá no marco em que os preços de diversas das principais commodities exportadas pelo país já vem mais baixos do que em 2014, quando o Brasil adentrava sua última recessão.

Fonte dos dados: World Bank Commodities Prices Forecasts, Abril de 2020.

Cálculos e elaboração próprios.

A perda destas receitas de exportação, que já é vista nos dados deste ano, pode levar a problemas nas contas externas. Neste momento acontece uma fuga de capitais quase sem precedentes dos países emergentes em direção aos países de primeiro mundo, buscando segurança em meio a atual crise. O saldo da Posição Internacional de Investimento saiu de US$ - 731,9 bilhões em dezembro de 2019 para US$ - 345,35 bilhões em abril deste ano. Além da diminuição do estoque de investimentos no país, tanto diretos quanto em carteira, aconteceu um aumento considerável na quantidade de dólares que agentes brasileiros guardam no exterior.[4]

As reservas internacionais brasileiras estão também em uma trajetória de queda, caindo de US$ 388 bilhões em setembro de 2019 para US$ 339 bilhões em abril. Apenas no acumulado janeiro-abril, já ocorreu uma diminuição de US$ 25 bilhões nas reservas, quase igual a variação de todo o ano de 2019, que terminou com um saldo de US$ - 26 bilhões. Se até agora as gigantescas reservas acumuladas durantes os governos petistas nos deixam em situação tranquila até mesmo vendo a previsão de pagamento da dívida externa para este ano, que soma cerca de US$ 147,7 bilhões entre o que já foi pago e o que é previsto até dezembro, a continuidade de uma trajetória de queda pode significar maiores problemas econômicos futuramente.[5]

A dependência de produtos primários, desta maneira, torna a economia nacional mais frágil como um todo, especialmente em situações de crise generalizada como a atual.

As consequências políticas de tal configuração

Esta configuração da economia brasileira gera, no entanto, contradições na própria base política de sustentação ao governo. O agronegócio foi um dos principais apoiadores de Bolsonaro, que por sua vez se apoia, no plano internacional, em Donald Trump, presidente dos Estados Unidos. O governo Bolsonaro é, inclusive, uma das expressões da ofensiva imperialista americana na América Latina. Trump, porém, tem uma política bastante ofensiva contra a China, de quem o agronegócio brasileiro depende profundamente para seus lucros.

Isto gera um certo desequilíbrio dentro do próprio regime. Não é por acaso que o vice-presidente Mourão, ou Rodrigo Maia, em mais de uma situação correram para se retratar quando da ocorrência de alguma declaração mais acalorada contra o país asiático por parte de algum membro do governo, como por exemplo as declarações de Eduardo Bolsonaro culpando a China pela pandemia.

Neste sentido, fica mais claro o jogo duplo do governo brasileiro. Bolsonaro e seus filhos podem manter uma retórica agressiva contra o país asiático, inclusive para inflamar sua base nacionalista que apoia o Estados Unidos, enquanto os militares que tutelam o regime podem seguir as relações com a China, o que explica inclusive sua ação para cortar as partes do vídeo da reunião ministerial que citavam o país.

Na conjuntura atual, estas contradições não se encontram muito acentuadas. No entanto, podem se acirrar em um momento que o governo tenha que tomar uma decisão mais dura sobre investigações em relação a origem do novo coronavírus ou sobre intervenções na Venezuela, por exemplo.

O Brasil é também um campo da disputa internacional travada hoje entre os Estados Unidos e a China, cujas tensões tem se ampliado nos últimos dias. Paula Bach, do La Izquierda Diario da Argentina, define que a disputa é, primordialmente, pela primazia tecnológica, e um dos campos mais importantes neste momento é o 5G. Há uma disputa, por exemplo, para definir que irá instalar esta tecnologia no Brasil.

Neste sentido, o governo americano já havia proibido a exportação de chips para a Huawei, principal empresa chinesa de telecomunicações. Vendo a ineficiência da medida, ampliou o ataque ao proibir que qualquer empresa, americana ou estrangeira, que utilize maquinário fabricado nos Estados Unidos venda chips para a Huawei. Além disso, ameaça aumentar tarifas e tomar outras medidas contra produtos chineses, buscando levar a frente sua política racista de culpar a China pela pandemia, com nomes como Mike Pompeo afirmando ter evidências de que o vírus foi criado em laboratório (mesmo que não tenha mostrado nenhuma.).

Segundo a agência de notícias Bloomberg, o governo chinês teria ordenado que algumas de suas estatais parassem de importar produtos agropecuários do Estados Unidos, ainda que o porta-voz do Ministério das Relações Exteriores da China dissesse desconhecer tal fato. De acordo com a Bloomberg, alguns dos produtos afetados pela medida seriam produtos que são também exportados pelo Brasil, como soja e carne de porco. Se tal situação se confirmar, poderá ter impactos grandes no país.

A China impôs também tarifas a cevada da Austrália e proibiu a importação de carne bovina dos quatro maiores abatedouros do país, sob alegações de dumping, no primeiro caso, e sanitárias, no segundo. Coincidentemente, tais medidas foram impostas após o país ter anunciado seu apoio a proposta americana de investigação sobre as origens do novo coronavírus.

Como reagir perante isso

O projeto de Bolsonaro-Guedes é aprofundar esse processo. O corte nas áreas de pesquisa e de ciência e tecnologia nas universidades, bem como a venda de estatais que produziam bens e/ou conhecimento de ponta no país, como é o caso do Embraer e como pretendem fazer com a Petrobras, nos coloca no caminho de ampliar a dependência em setores chave.

Neste sentido, o seu projeto é um setor exportador baseado no grande latifúndio e na agropecuária, ampliando a concentração de terras no país e atacando as condições de vida dos pequenos camponeses. Internamente, a economia se baseará nos serviços e no trabalho informal e precário, como mostra o crescente contingente de trabalhadores das plataformas digitais como Uber e Rappi.

No entanto, não se trata apenas de industrializar o país. A corrente novo-desenvolvimentista, cujos principais expoentes hoje são Bresser-Pereira, na economia, e Ciro Gomes, no campo político, ainda que setores do PT a reivindiquem também, busca através de “uma receita de bolo” ampliar o peso da indústria no país, tornando-a mais competitiva a nível internacional, em especial para a exportação.

Nesta visão, a manutenção de uma taxa de juros condizente com a internacional, uma taxa de câmbio competitiva, evitando a supervalorização, mantendo um equilíbrio no saldo da conta-corrente, e a manutenção de uma taxa de lucro satisfatória para a indústria seriam suficientes para reindustrializar o país, o que traria maior independência perante o imperialismo, melhores empregos e salários para os trabalhadores e a capacidade de construir um Estado de Bem-Estar Social. Eles também se baseiam na existência de uma burguesia nacional progressista e independente da burguesia internacional que estaria disposta a levar a frente este projeto, bem como na oposição entre um capital industrial produtivo e um capital bancário rentista.

Este pensamento não leva em conta as novas configurações da economia global, do capitalismo imperialista e que vem mudando na época do neoliberalismo. Um ponto importante é a queda do peso da indústria em diversos países ocidentais, sejam desenvolvidos ou emergentes, como é o caso do Brasil, México ou Argentina. Por outro lado, países do Sudeste Asiático, como Tailândia, Indonésia e Malásia, além de países como China e Índia viram a manufatura aumentar o peso dentro de suas economias durante os anos 1990 e 2000, ainda que neste último caso com oscilações.

O Brasil, em comparação aos supracitados países asiáticos, foi o país onde a produtividade média do trabalho, como um todo, menos cresceu no período 2000-2019, tendo crescido apenas 14%, contra 388% na China. O penúltimo colocado na lista, a Malásia, viu a produtividade de seus trabalhadores crescer 50% no período.[6] Ainda que um trabalhador industrial chinês ganhe, em média, mais do que um brasileiro, de todo estes países o Brasil ainda é o país onde as remunerações do trabalho ocupam uma fatia maior do PIB, que inclusive cresceu no período 2004-2017, chegando a ultrapassar a faixa de 60%. Em alguns destes, como Indonésia e Tailândia, esta fatia inclusive diminuiu no período.[7]

Se os países que passaram por processos de industrialização obtiveram crescimentos maiores nos seus IDHs no período de 1990-2017, atingindo médias de crescimento de até 1,51% por ano no caso de Índia e China, muitos deles ainda se encontram em níveis de IDH distantes dos desenvolvidos. Alguns deles ainda estão em níveis abaixo do Brasil, inclusive.[8]

Para além destes entraves econômicos, existe a questão de qual classe seria capaz de levar a frente este projeto. O suposto capital produtivo, que estaria oposição ao capital rentista, é uma fantasia. Ainda que as frações de classe sejam uma coisa real, na época atual o capital industrial e o capital bancário se fundiram, seja na dependência das empresas do crédito, no controle por parte dos bancos de largas frações de ações de empresas, e sobretudo em sua atuação política conjunta.

Tal atuação ficou clara durante o período do governo Dilma, que promoveu uma política econômica com intenção de favorecer a industrialização, com isenções fiscais, corte de juros e crédito subsidiado através dos bancos públicos, mesmo que tal política ficasse extremamente limitada pelo apego ao tripé macroeconômico. No entanto, a FIESP foi uma das primeiras e principais apoiadoras do impeachment, junto com os outros setores do capital nacional e internacional.

O que nos leva a segunda fraqueza política de tal escola: a própria debilidade da burguesia brasileira. Descendente direta dos grandes senhores de escravos e de um sistema semi-feudal que perdurou quase até o século XX, a burguesia nacional se forma desde seu início como dependente do exterior e subordinada a grande burguesia inglesa, em primeiro momento, e americana posteriormente. Sendo o Brasil um país colonizado, sua formação histórica impede que sua classe dominante possa ter grande autonomia e capacidade de ação para além do que lhe é permitido pela divisão internacional do trabalho.

Por isso que há que se discutir qual a maneira de levar adiante um projeto que possa de fato avançar no rompimento com a dependência externa e em garantir condições de vida e trabalho para a classe trabalhadora, visto que a industrialização, por si, além de de se mostrar algo utópico dentro da atual estrutura internacional capitalista, é insuficiente para tal tarefa.

A luta contra a reprimarização, que se acentua nestas condições de pandemia, só pode ser levada a frente contra o agronegócio e contra a burguesia nacional e estrangeira, tendo portanto um caráter anticapitalista. Somente em um estado operário abriria-se a possibilidade de, por um lado, enfrentar os efeitos da dominação do agronegócio no campo, fazendo uma reforma agrária, e por outro criar as condições para uma acumulação de capital que permita uma industrialização sustentada.

Tais condições seriam o não pagamento da dívida pública, seguida pela unificação do sistema bancário em um único banco estatal, capaz de dirigir o crédito, o controle do câmbio e do comércio exterior e o controle dos recursos naturais para que se possa dirigir a industrialização de maneira centralizada, a partir do controle operário da produção e do planejamento econômico. O exemplo da União Soviética, que passou por um período de industrialização extremamente acelerado, mesmo que sob um sistema burocrático, mostra isso.

No momento atual no Brasil, devemos de maneira imediata contra todo fechamento de empresa que ocorrer, defendendo que as indústrias voltem a produzir sob controle operário. E para levar até o final a luta contra as tendências de reprimarização, faz-se necessário levar a frente a demanda de uma Assembleia Constituinte Livre e Soberana que possa discutir essas questões, bem como diversas outras de fundamental importância para o país.

Assim, a reprimarização no Brasil, em especial na pauta exportadora, se aprofunda neste período de crise global e pandemia, o que nos traz problemas imediatos e também possíveis riscos futuros. No entanto, não basta a simples defesa da industrialização, por fora das condições econômicas e políticas reais, para que se possa ter um programa capaz de verdadeiramente fazer frente a esta tendência.

Notas:

1. POSSER, Dayane Ramos e MASSUQUETI, Angélica. The Brazilian export profile by technological intensity. Revista Brasileira de Economia de Empresas. Universidade Católica de Brasília, Vol. 14, n. 2, pp. 97-110, 2014.

2. Os produtos selecionados foram: soja mesmo triturada, óleos brutos de petróleo, minérios de ferro e seus concentrados, carne de bovino congelada, fresca ou resfriada, celulose, carne de frango congelada, fresca ou resfriada, café cru e em grão, açúcar de cana bruto, farelo e resíduos de extração de óleo de soja, algodão bruto, minérios de cobre e seus concentrados, carne de suíno congelada, fresca ou resfriada, ouro em formas semimanufaturadas para uso não monetário e milho em grãos. Dados da Secretaria de Comércio Exterior do Ministério da Economia.

3. Essa cesta consiste em: açúcares e melaços, farelos de soja e outros alimentos para animais, carne bovina fresca, congelada ou resfriada, celulose, carnes de aves e suas miudezas comestíveis frescas, congeladas ou resfriadas, ferro-gusa, spiegel, ferro-esponja, grânulo e pó de ferro, produtos semi-acabados, lingotes e outras formas primárias, gorduras e óleos vegetais, madeira parcialmente trabalhada, carne suína fresca, resfriada ou congelada, papel e cartão e sucos de frutas ou de vegetais.

4. Fonte: Banco Central, Estatísticas do Setor Externo, maio/2020.

Idem.

5. Idem

6. Fonte: ILO Data Explorer, ILOSTAT (OIT), disponível em: https://www.ilo.org/shinyapps/bulkexplorer7/

7. Idem

8. Fonte: Human Development Reports, PNUD-ONU, disponível em: hdr.undp.org/en/composite/trends