A presente reflexão faz parte de uma serie de três textos sobre os fundamentos e desafios enfrentados pela saúde pública brasileira, cuja esta é a segunda.

Kleiton NogueiraDoutorando em Ciências Sociais (PPGCS-UFCG)

sexta-feira 10 de janeiro de 2020 | Edição do dia

No primeiro texto da série que escrevemos sobre a saúde pública no Brasil O Sistema Único de Saúde brasileiro: elementos para uma apreensão crítica - observamos de que forma as estratégias políticas conciliatórias e institucionalistas pactuaram um modelo de saúde “ideal” em um plano burocrático. Apesar de termos avançado em algumas pautas institucionais, a realidade em sua complexidade tende a nos mostrar que o limite conciliatório não permite que de fato tenhamos um acesso universal à saúde, em muitos casos constatamos situações caóticas como a que encontramos recentemente no Estado do Rio de Janeiro que na gestão de Marcelo Crivella, enfrenta uma verdadeira crise, como bem colocado por Carolina Cacau e Desireé Carvalho nesse texto.

O caso do Rio de Janeiro não é isolado e desconexo da realidade econômica e social brasileira, e muito menos está desvinculado de um entendimento burocrático sobre a forma como a saúde deve ser administrada através de uma perspectiva gerencialista através das Organizações Sociais de Saúde (OSs). Tais elementos são sintomáticos para entendermos o fenômeno de subfinanciamento e desfinanciamento do Sistema Único de Saúde (SUS), que desde a sua criação na década de 1990 vem enfrentando resistência por parte de setores conservadores e burgueses da sociedade brasileira, em uma clara tendência de estímulo a privatização e ás formas de gestão verticalizadas e burocratizadas com um falso verniz de democracia transparente e de mecanismos de gestão societais.

Todavia, para que possamos entender melhor essa correlação, teremos que buscar elementos e fatos concretos que nos mostrem de que forma o processo de subfinanciamento e desfinanciamento vem se consubstanciado no decorrer desses trinta anos de existência do SUS. Dessa forma, nossa reflexão irá se subdividir em duas partes: na primeira parte de nossa reflexão iremos dar um maior foco nas questões associadas à forma como o SUS institucionalmente veio a ser financiado e de que forma esses mecanismos foram materializados; no segundo momento focaremos no processo de subfinanciamento e desfinanciamento atrelado a itinerários institucionalizados de rapina dos recursos produzidos pela classe trabalhadora brasileira a exemplo da Desvinculação das Receitas da União (DRU) além das recentes medidas de austeridade fiscal consubstanciadas pelo Golpe ocorrido em 2016 e pela aprovação da Emenda Constitucional nº95.

Institucionalidade e burocracia: a ilusão dos mecanismos constitucionais para a saúde

Na gestão pública conferir estabilidade financeira as políticas sociais se apresenta de forma aparente como um dos maiores desafios e focos de ação governamentais e dos administradores públicos. Contudo, vamos observar nesse texto que os fatos concretos nos mostram o contrário, que a saúde pública só poderá de fato ser emancipada desse problema quando a gestão dos recursos produzidos pelos trabalhadores forem de fato gerenciados pela própria classe trabalhadora, livre de instâncias verticalizadas e burocratizadas que distanciam esses, dos seus reais interesses e consequentemente de uma saúde não enxergada como mercadoria.

Segundo o Economista e técnico de pesquisa em Econômica Aplicada do IPEIA Carlos Octávio Ocké-Reis (2012) o pacto constituinte definiu no artigo 198 que o SUS seria financiado com recursos oriundos do Orçamento da Seguridade Social (doravante OSS) compostos pela União, Estados e Municípios, estes entes federados aplicariam anualmente recursos em ações e serviços de saúde. Os empregadores também deveriam contribuir através de valores sobre a folha de pagamento dos salários, faturamento e lucro líquido das empresas; além da contribuição social dos trabalhadores e receitas provenientes de concursos e loterias. Para Ocké-Reis (2012), essas ações apenas deixavam em aberto a indefinição a respeito de uma fonte segura com percentual estipulado para o financiamento do setor por parte do Estado.

Essa indefinição de aportes financeiros para a política de saúde também é interpretada pelo professor de Economia da Faculdade de Saúde Pública da Universidade Federal de São Paulo, Áquilas Mendes (2012), que ao estudar sobre o tema através do caráter da formação econômica e social brasileira, conclui que o financiamento da saúde no Brasil possui um duplo movimento: de um lado teríamos o princípio da universalidade estendido a toda a sociedade brasileira, independente de classe social, raça, étnica, sexo, idade; de outro, a presença da racionalidade economicista que reduz toda possibilidade de emancipação humana a perspectiva da contenção de gastos, formação de superávit primário, controle da inflação e manutenção da taxa de câmbio do país, em síntese, na diminuição dos gastos públicos como uma forma de evitar o déficit público.

Ainda segundo Mendes (2012), podemos entender esse duplo movimento de forma dialética, como um movimento contraditório e permanente em nossa formação econômico-social. O fato de termos um OSS não garantiu à saúde pública brasileira recursos constantes para sua plena efetivação, ao se entender de forma dissociada as três grandes áreas desse orçamento – saúde, assistência e previdência -, a área da previdência acabou tomando uma maior centralidade, não raro imaginarmos que em 2019 no primeiro ano de gestão do governo Bolsonaro a reforma da previdência tenha sido aprovada, além da trabalhista já no governo golpista de Temer.

Apesar disso, é importante demarcarmos que na relação saúde e OSS nunca houve de fato uma sistematização clara, ou o cumprimento de medidas institucionalizadas a exemplo do que Mendes (2012) nos lembra ao recuperar o fato de que em 1989 e 1990 os recursos da contribuição para o Fundo de Investimento Social – FINSOCIAL (instituído no ano de 1982) não foram destinados em sua totalidade à Seguridade Social, utilizados no financiamento dos encargos previdenciários da União. Mesmo que ao amanhecer da constituição Federal 1988 em suas Disposições Transitórias o mínimo de 30% desse orçamento fosse destinado à saúde conforme argumenta Ocké-Reis (2012), a aprovação da Lei Orgânica da Saúde - Lei 8.080/1990 - o Ministério da Previdência Social fez com que esse percentual ficasse no patamar de 20,9% em 1992.

Caso o leitor já tenha se atentado ao despertar da leitura, poderá obervar que já no início do SUS há embates em torno de recursos financeiros entre as áreas do OSS. Além desse fato, também refletimos que antes da institucionalização do SUS a medicina previdenciária era fortemente ligada às contribuições previdenciárias dentro da lógica do emprego e do salário para aqueles indivíduos inseridos no mercado formal de trabalho. De modo a não dissociarmos política, economia e Saúde, Ocké-Reis (2012) também lembra que o ideário desenvolvimentista do período empresarial-militar deu claro sinal de esgotamento com a própria crise política e econômica que tomou uma maior centralidade na década de 1980 e 1990. Devido a essa crise, havia a necessidade de fontes alternativas de financiamento para a saúde, que não fossem tão sensíveis aos movimentos dos ciclos econômicos a exemplo da Contribuição para o Financiamento da Seguridade Social (COFINS) criada em 1989.

É com base na busca dessas fontes de financiamento que Mendes (2012) nos traz um segundo ponto de inflexão do financiamento da política de saúde. Em 1993, já na gestão de Itamar Franco (PMDB) a Lei de Diretrizes Orçamentárias estipulou um total de 15,5% das arrecadações oriundas de contribuições para a área da saúde, contudo essa remessa não ocorreu devido ao fato de que a Previdência Social apresentou déficit financeiro naquele ano, necessitando assim de recursos para sanar esse problema. Com o cobertor curto, que não cobria nem a previdência e muito menos a saúde ou a assistência social o governo federal buscou empréstimo junto ao Fundo de Amparo do Trabalhador (FAT) como uma forma de socorrer a já situação de crise na saúde.

Nos anos posteriores ao de 1993 à crise na área previdenciária não foi superada, aliada ao cenário de crise econômica e baixa capacidade de contribuição dos trabalhadores e das empresas, a área da saúde definhava. Nesse panorama acabou ficando definido que tais contribuições seriam exclusivas da área previdenciária, destruindo segundo Mendes (2012) a compreensão em torno do que seria o OSS, uma vez que se passava a priorizar uma área em detrimento de outra através de uma vinculação direta:

[...] entre 1989 e 1993, as tensões já eram intensas. Houve, sim, certa especialização das fontes da Seguridade Social: os orçamentos destinaram a maior parte dos recursos da Cofins para a Saúde, da Contribuição sobre o Lucro para a Assistência Social, e das Contribuições de empregados e empregadores para a Previdência Social. Essa forma de utilizar as fontes de financiamento da Seguridade Social teve consequências problemáticas, especialmente para a saúde (MENDES, 2012, p. 120).

De fato, se pararmos para refletir, o conceito de Seguridade Social foi totalmente desvirtuado, os legisladores procuraram uma forma de tampar o sol com a peneira através de vinculações diretas, desconsiderando assim a perspectiva de indissociabilidade da Seguridade Social. Esses elementos apenas se agravaram com o decorrer do tempo, especificamente com a criação do Fundo Social de Emergência (FSE) em 1994 no governo de FHC (sendo renomeado para Fundo de Estabilização Social em 1996). Esse fundo foi criado para realizar o saneamento financeiro da Fazenda Pública Federal e estabilizar a Economia através de ações de custeio em saúde e previdência. Dessa forma, se desvinculava um total de 20% do OSS para essas ações, de forma que em no mesmo ano de 1994 como uma maneira de equacionar a ausência de recursos na saúde, o governo criou o Imposto Provisório sobre Movimentação Financeira (IPMF) que em 1997 passaria a ser denominado de Contribuição Provisória sobre Movimentação Financeira (CPMF). Esses dispositivos apresentavam como objetivo maior taxar movimentações bancários para a formação de valores aplicáveis à saúde. Segundo a Agência Senado (2019) durante os 11 anos de existência a CPMF arrecadou R$ 223 bilhões. Todavia, mesmo sendo criada para financiar a saúde púbica, na lei não havia obrigatoriedade desse gasto, sendo que um total de R$ 33,5 bilhões foram utilizados para financiar outros setores.

Podemos afirmar que o FSE e o FES foram às sementes para o que conhecemos hoje como Desvinculação das Receitas da União (DRU), criada em 2000 ainda no governo de FHC. Funcionando da mesma forma, através da rapina de recursos do OSS para o uso indiscriminado por parte do governo federal, leia-se manutenção do superávit primário e pagamento de encargos financeiros da dívida pública brasileira. Esse mecanismo inclusive foi utilizado pelo Partido dos Trabalhadores (PT) durante os mandatos de Lula e Dilma, sendo prorrogado até o ano de 2023 através da Emenda constitucional nº 96, de 6 de junho de 2017 aprovada no governo Golpista de Michael Temer. Posteriormente iremos procurar produzir um conteúdo exclusivo a respeito da DRU, tendo em vista o espaço destinado a esse itinerário crítico que estamos realizando, a temática exige um maior esforço de síntese, inclusive com a explanação de valores financeiros e a explicação da influência do capital financeiro sobre esse mecanismo.

Ainda no ano 2000 é aprovada a Emenda Constitucional número 29 como uma forma de institucionalizar a aplicação mínima de recursos financeiros por parte da União, Estados e Municípios nas ações e serviços de saúde. Em seu artigo 17 essa emenda definia que a união aplicaria no ano de 2000 valores empenhados em ações e serviços públicos de saúde de 1999 mais 5% desse valor; de 2001 até 2004 os valores seriam calculados com base no ano anterior corrigidos pela variação nominal do Produto Interno Bruto – PIB. Para os Estados e distritos federais o valor seria de 12% do total arrecadado dos impostos e no caso dos municípios esse valor seria de 15%. Mesmo com a institucionalização dessas aplicações mínimas, ficava em aberto o que era de fato aplicável em saúde, permitindo assim, que muitas gestões utilizassem de outras rubricas para justificar os gastos em saúde. Essa situação só foi “resolvida” pela Lei Complementar nº 141, de 13 de Janeiro de 2012, na qual há o estabelecimento de critério de subdivisão dos recursos, bem como, as normas de fiscalização dessas transferências.

Embora tais medidas, em aparência se mostrem de forma positiva, não alteraram o padrão de gastos em saúde. Na visão de Ocké-Reis (2012) diferentemente de sistemas de saúde ditos universais, como o caso Inglês, no Brasil a participação estatal no financiamento público da saúde sempre foi periférica, sendo a maioria desse financiamento oriunda da contribuição sobre a folha salarial da classe trabalhadora. Essa mesma argumentação é encontrada em Mendes (2012) quando o economista afirma que o gasto privado em saúde é superior no Brasil. Em 2009, por exemplo, o total de gastos foi de 270 bilhões de reais, sendo que 47% desse valor foram de ordem pública e 53% da esfera privada:

No caso do percentual total do gasto nacional, pode-se dizer que ele é baixo, ao compará-lo com os Estados Unidos (17,6%), mas é próximo ao de países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) que dispõem de sistemas universais como Reino Unido (9,8%), Espanha (9,6%), Canadá (11,4%) e Austrália (8,7%) (OMS, 2012 apud MENDES, 2012, p. 124).

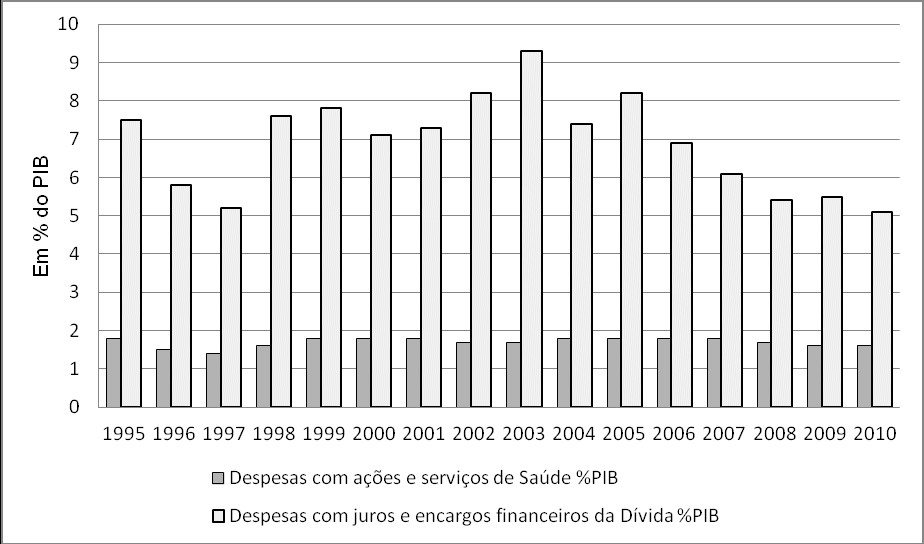

Podemos refletir que, ao se comprometer com um sistema público de saúde universal o Brasil não consegue materializar essa proposta em termos financeiros, causando assim contradição entre a demanda por serviços e ações em saúde por parte da população e o montante de recursos públicos destinados ao SUS. Somado a isso, O Brasil possui historicamente um compromisso com o pagamento de juros e encargos financeiros da dívida conforme podemos observar no quadro a seguir:

Gráfico 01: Envolvimento das despesas com ações e serviços de saúde do Ministério da saúde e dos juros da Dívida, ambos na proporção do PIB, em %, 1995/2010. Fonte: Mendes, 2012, p. 125.

Através desse gráfico é possível evidenciarmos que em nenhum ano da série os gastos públicos em saúde relativos ao PIB foram iguais ou superiores a 2%. Quando mostramos essa série queremos frisar inclusive que sob a administração petista esse mesmo modo de reprodução do baixo financiamento da saúde pública também foi efetivado. Somando a esse baixo nível de investimento podemos refletir também a respeito dos recursos rapinados pelo mecanismo da DRU e aqueles deixados de compor os investimentos públicos por causa das desonerações fiscais atrelados ao uso da saúde complementar.

Tais dados, para além de uma visão economicista, demonstram que no Brasil a regra é sacrificar os investimentos de políticas sociais em detrimento da política fiscal e do pagamento das despesas financeiras da dívida (MENDES, 2012). Na tabela a seguir podemos também demonstrar com base na Anfip (2019) que a classe trabalhadora é roubada de forma indiscriminada, usando-se inclusive desses mecanismos legais como a DRU para justificar o déficit público e a consequente realização de contrarreformas no âmbito dos direitos garantidos através das lutas que a classe trabalhadora encampou no decorrer do seu processo de formação:

Tabela 1 - Comparação entre os recursos retirados pela DRU e as despesas com saúde pública (Valores em milhões de reais) Fonte: Elaboração própria com base nos relatórios emitidos pela Associação Nacional de Auditores públicos Federais (ANFIP, 2019)

Percebemos que em 2011 – primeiro mandato da presidente Dilma - por exemplo, o total de recursos rapinados pelo governo para o pagamento de encargos da dívida pública alcançou um total de 73% dos gastos realizados com saúde. Esse cenário não se altera nos mandatos posteriores do governo Dilma, se intensificando a partir de 2016, ano do Golpe, chegando a valores que praticamente se igualam em 2017 e superando o total de gastos em 2019.

Contudo, aqui não estamos realizando uma crítica inerte ao capitalismo financeiro em prol de um capitalismo produtivo, aliás, essa visão seria bastante equivocada e muito menos dialética dentro de um ponto de vista marxista. Chamamos atenção ao fato de que, desde a década de 1990, especialmente com o tripé macroeconômico lançado nos governos de FHC: metas de inflação, superávit primário e controle da taxa de câmbio, o Brasil se vê refém do capital parasitário. Mesmo com o pequeno voo de galinha ensaiado pela perspectiva “neodesenvlvimentista” praticada pelo PT, em nada essas linhas gerais do plano macroeconômico se alteraram, pelo contrário, com a crise orgânica que apresentou maiores enclaves em 2008, seus rebatimentos no Brasil ocasionaram inclusive a desfragmentarão da aliança burguesa inpenetrada pelo PT em sua tática conciliatória como forma de domesticar as forças do capital e arrefecer a luta de classes no Brasil.

Deste ponto de vista, para além das ilusões desenvolvimentistas e conciliatórias, entendemos através da economia política que os problemas de financiamento da saúde pública no Brasil possuem em grande medida origem na própria forma como a formação econômica e social do país veio a se conformar, com uma burguesia interna débil, incapaz de realizar tarefas básicas como aquelas associadas à educação, saúde e moradia. Como uma forma de dar mais fôlego ao capitalismo e ao processo de subordinação ao imperialismo, a seguridade Social é sacrificada e o capital portador de juros passa a fazer parte da própria estrutura estatal no sentido de que muitas das ações políticas realizadas desde a década de 1990 tiveram como base a influência da financeirização do capital e do ciclo vicioso de manutenção da dívida pública através da emanação de título e retroalimentação da dívida.

O social sendo sacrificado para manter a condição de exploração da classe trabalhadora brasileira

Além das medidas apontadas anteriormente, a partir de 2015, ainda no governo da ex-presidente Dilma Roussef foi aprovada a Emenda Constitucional nº 86 que alterou os artigos 165, 166 e 198 da Constituição Federal com o objetivo de garantir execução orçamentária específica. No caso da saúde, um novo cálculo foi realizado. Com base nos 15% mínimos de aplicação da receita corrente líquida do exercício financeiro vigente haveria uma consequente progressão de financiamento conforme podemos observar:

I - 13,2% (treze inteiros e dois décimos por cento) da receita corrente líquida no primeiro exercício financeiro subsequente ao da promulgação desta Emenda Constitucional; II - 13,7% (treze inteiros e sete décimos por cento) da receita corrente líquida no segundo exercício financeiro subsequente ao da promulgação desta Emenda Constitucional; III - 14,1% (quatorze inteiros e um décimo por cento) da receita corrente líquida no terceiro exercício financeiro subsequente ao da promulgação desta Emenda Constitucional; IV - 14,5% (quatorze inteiros e cinco décimos por cento) da receita corrente líquida no quarto exercício financeiro subsequente ao da promulgação desta Emenda Constitucional; V - 15% (quinze por cento) da receita corrente líquida no quinto exercício financeiro subsequente ao da promulgação desta Emenda Constitucional (BRASIL, 2015, p.02).

Mais uma vez, se olharmos essas informações pelo viés da aparência, perderemos o verdadeiro conteúdo de sua materialidade. O grande problema dessa emenda diz respeito a sua base de cálculo recair sobre a Receita Líquida Corrente. Conforme mencionamos, pela lei Complementar 141/2012 que definiu critério de gastos em serviços e ações em saúde, a base de cálculo era representada através do valor empenhado no exercício financeiro anterior mais o percentual de variação do PIB. Como uma forma de entendermos as perdas de recursos do SUS com a mudança de base de cálculo, o professor da Universidade Municipal de São Caetano do Sul Francisco Funcia (2015) argumenta que se a base de cálculo fosse mantida na variação nominal do PIB o SUS teria recebido um total de 9,2 bilhões de reais nesse espaço de tempo.

Embora esse dado seja significativo, essa emenda não conseguiu se materializar de forma concreta uma vez que, após o processo de golpe sofrido pela ex-presidente Dilma, os ataques à classe trabalhadora brasileira se tornaram mais agudos, a iniciar pela Emenda Constitucional nº 95 sancionada pelo golpista Michael Temer. Essa emenda basicamente demonstra o grau de severidade ao quais os gastos públicos no Brasil passariam a ser abordados em prol da manutenção de uma política fiscal degradante à vida. Seus impactos na saúde pública são incomensuráveis uma vez que, institui um novo Regime Fiscal no âmbito dos Orçamentos Fiscal e da Seguridade Social da União até o ano de 2036 estabelecendo limites para as despesas primárias [1] do Estado brasileiro. No orçamento do governo as despesas e as receitas são classificadas em primárias e financeiras. As despesas primárias são aquelas associadas às aposentadorias, pensões, custeio das ações do poder público, obras de infraestrutura. As despesas financeiras seriam aquelas vinculadas ao pagamento de encargos financeiros da dívida (juros e amortizações).

A forma de cálculo desses gastos é concretizada da seguinte forma: a partir do ano de 2018 o cálculo base para o estabelecimento desse limite foi realizado a partir do valor aplicado de 2017 com a correção do Índice Nacional de Preços ao Consumidor Amplo – IPCA. Se prestarmos atenção na Emenda, entenderemos que ela exclui dessa regra as despesas financeiras, aquelas diretamente associadas aos mecanismos como a DRU que retira recursos da Seguridade Social Brasileira. Conforme asseveram Mendes e Carnut (2018) a estimativa de perda de recursos até 2036 no SUS será da ordem de R$ 415 bilhões, levando em consideração uma média de crescimento do PIB em torno de 2% e uma projeção do IPCA de 4,5%.

Ao realizarem um exercício de contabilidade básica, Mendes e Carnut (2019) explicam que os pisos do governo federal calculados com base na Emenda Constitucional nº 95 implicam na seguinte lógica: em 2018 e 2019 tendo a base fixa o ano de 2017 em termos de 15% da Receita Corrente Líquida (RCL) com um total de R$ 727,3 bilhões, esse valor correspondeu a R$ 109,1 bilhões. Como a variação dos recursos para os anos posteriores ao de 2017 é calculado em cima da variação do IPCA, teríamos uma queda de percentual aplicado na saúde: 13,95% em 2018, representando um total de R$ 112, 3 bilhões, ou seja, se a base de cálculo fosse 15% da RCL teríamos um total de R$ 116, 6 bilhões aplicados na saúde, ou seja, em 2018 perdemos R$ 4,2 bilhões que poderiam ser utilizados em serviços e ações de saúde pública.

Conforme Funcia (2017), em um cenário de recessão econômica que perdura inclusive até os dias atuais, mesmo com as investidas do ministro da Economia, Fábio Guedes, em entregar os recursos nacionais ao capital internacional, o fato de termos a vinculação dessas despesas primárias à variação do IPCA representa na realidade a perda da capacidade de investimento por parte do Estado brasileiro. Nos Estados e municípios essa equação se torna mais complexa devido à incapacidade de arrecadação de recursos e ao paralelo crescimento da população, especificamente da terceira idade, faixa que apresenta uma demanda maior por serviços e ações de saúde complexos. Somado a esses fatos, o aumento do desemprego e o estímulo do governo à exploração da classe trabalhadora em postos precarizados e sem carteira de trabalho assinado, além do processo de uberização do trabalho que atinge milhares de jovens pelo mundo é um agravante a essa realidade.

De sobremaneira, como a saúde não está dissociada dessas bases, tais alterações geram demanda por mais serviços de saúde, no consequente processo de adoecimento da classe trabalhadora. Aos que estão inseridos no mercado formal de trabalho há a parceria de empresas médicas privadas através dos planos de saúde, aos que não conseguem acessar esse mercado formal, resta à opção pelo SUS em todo o seu desafio de promover o acesso universal à saúde em um período de desfinanciamento e desafio posto pela condição histórica e atual.

Notas

Para uma leitura didática a respeito do orçamento do governo federal recomendamos a leitura do artigo publicado no Esquerda Diários de autoria de Flávia Ferreira – O que é o orçamento Federal disponível em: http://www.esquerdadiario.com.br/O-que-e-o-orcamento-federal

REFERÊNCIAS

Agência Senado (2019) https://www12.senado.leg.br/noticias/entenda-o-assunto/cpmf

ANFIP - Associação Nacional dos Auditores-Fiscais da Receita Federal do Brasil. Análise da Seguridade Social 2018. Brasília: ANFIP, 2019. Disponível em: https://www.anfip.org.br/. Acesso em: 26 Dez. 2019.

ANFIP. Precisamos falar sobre a DRU. 2019. Disponível em: https://www.anfip.org.br/artigo-clipping-e-imprensa/precisamos-falar-sobre-a-dru/. Acesso em: 26 Dez. 2019.

BRASIL. Diário Oficial da União. Emenda Constitucional nº 86. Altera os arts. 165, 166 e 198 da Constituição Federal, para tornar obrigatória a execução da programação orçamentária que especifica. Ano CLII No - 52 Brasília - DF, quarta-feira, 18 de março de 2015 Disponível em: http://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?data=18/03/2015&jornal=1&pagina=2&totalArquivos=92. Acesso em: 28 Dez. 2019.

BRASIL. Presidência da república. Emenda constitucional nº 95, de 15 de Dezembro de 2016. Altera o Ato das Disposições Constitucionais Transitórias, para instituir o Novo Regime Fiscal, e dá outras providências, 2016. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc95.htm. Acesso em: 27 Dez. 2019.

BRASIL. Presidência da república. Lei Complementar Nº 141, de 13 de janeiro de 2012. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp141.htm. Acesso em 26 Dez. 2019.

BRASIL. Presidência da República. Subchefia para assuntos jurídicos. Decreto nº 92.698 de 21 de Maio de 1986. Aprova o Regulamento da Contribuição para o Fundo de Investimento Social - FINSOCIAL (RECOFIS). Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/D92698.htm. Acesso em: 20 Dez. 2019.

https://www12.senado.leg.br/noticias/materias/2000/02/09/dru-comecou-como-fundo-social-de-emergencia

MENDES, Áquilas Nogueira. Tempos turbulentos na saúde pública brasileira: os impasses do financiamento no capitalismo financeirizado.São Paulo: Editora Hucitec, 2012.

MENDES, Aquilas e CARNUT, Leonardo. Capitalismo contemporâneo em crise e sua forma política: o subfinanciamento e o gerencialismo na saúde pública brasileira. Saude soc. [online]. 2018, vol.27, n.4, pp.1105-1119. ISSN 0104-1290. Disponível em: http://dx.doi.org/10.1590/s0104-12902018180365. Acesso em: 28 Dez. 2019.

MENDES, Áquilas; CARNUT, Leonardo. Rapinagem financeira e a “Desvinculação orçamentária” de Paulo Guedes: é o fim do SUS? 13 de Março de 2019. Esquerda Online. Disponível em: https://esquerdaonline.com.br/2019/03/15/rapinagem-financeira-e-a-desvinculacao-orcamentaria-de-paulo-guedes-e-o-fim-do-sus/. Acesso em: 28 Dez. 2019.

OCKÉ-REIS, Carlos Octávio. SUS: o desafio de ser Único. Rio de Janeiro, Editora FIOCRUZ, 2012.

Senado Federal. Receitas e despesas: primárias e financeiras. 2019. Disponível em: https://www12.senado.leg.br/orcamentofacil/6.-classificacoes-orcamentarias/receitas-e-despesas-primarias-e-financeiras. Acesso em: 28 Dez. 2019.